Elzeviro Informazione indipendente

Elzeviro Informazione indipendente

Di fronte alla prospettiva di un possibile default italiano, indotto dal combinato disposto delle modifiche del MES, c’è chi si chiede se i Paesi che guidano questa riforma (Germania e Francia) non siano consapevoli che un default italiano sarebbe una catastrofe che porterebbe con sé anche i sistemi bancari altrui.

Autore: Andrea Zhok

Su questo punto però c’è un equivoco che bisogna sfatare. Si trova spesso come argomento consolatorio l’idea che l’Italia è “too big to fail“. E questo è tecnicamente vero. Nessuno infatti ha interesse a vedere un default incontrollato dell’Italia, che metterebbe in crisi con effetto domino tutti i sistemi finanziari connessi.

Però la minaccia di un default unilaterale e senza paracadute sarebbe una minaccia effettiva solo se gestita autonomamente dall’Italia in una trattativa, alle proprie condizioni. E, naturalmente, se a gestirla ci fossero persone tecnicamente e diplomaticamente assai capaci, il che rende al momento questa trattativa del tutto implausibile.

Non è questa la prospettiva, e la riforma del MES indica già proprio le condizioni che si prevedono come desiderabili a livello UE per un “default controllato“.

La prospettiva che viene presa in considerazione come scenario desiderabile è quella in cui si procede ad alcuni “haircut” circoscritti sui titoli del debito pubblico, sottoponendo simultaneamente il paese a rigide condizionalità.

Queste condizionalità devono indurre il Paese che vi è soggetto a privatizzare tutto il patrimonio pubblico che c’è ancora da privatizzare, ed a svendere le parti più interessanti del patrimonio privato connesso alla produzione (banche innanzitutto). Gruppi come Leonardo-Finmeccanica, e le maggiori banche italiane, sarebbero i primi a cadere, seguiti dalla delega dello sfruttamento estensivo del patrimonio ambientale e culturale.

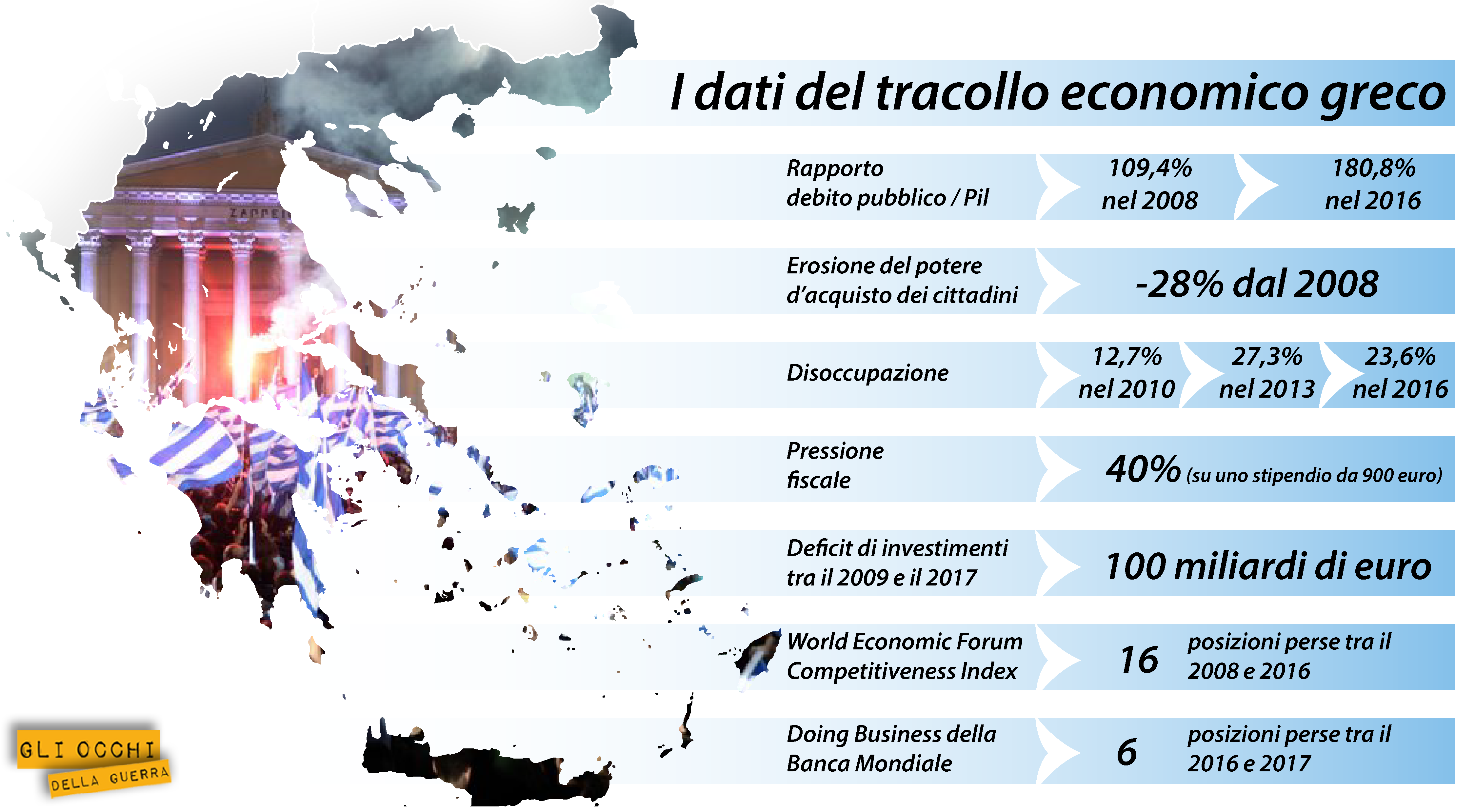

Nel caso qualche anima bella ritenga che questa prospettiva sia troppo maligna, che i “fratelli tedeschi e francesi” mai sarebbero così inclementi, occorre ricordare che questo è esattamente quanto è successo, su scala minore, con la Grecia. Solo che lì hanno imparato strada facendo, mentre ora la riforma del MES vuole disporre tutto in modo regolamentato a monte.

In Grecia non c’è stato alcun default incontrollato (che avrebbe effettivamente coinvolto istituti bancari francesi e tedeschi).

Si è invece proceduto a uno “haircut” controllato e dilazionato, con allungamento dei tempi di restituzione dei prestiti, ed erogazioni centellinate quanto bastava per consentire al Paese di “mantenere i propri impegni”, cioè di continuare nelle interazioni economiche più proficue con l’estero. Ma tutto ciò avveniva sotto rigorosissime condizionalità e sotto austerità spinta, che hanno ristretto il settore pubblico greco ai minimi termini, e che hanno costretto a privatizzare tutti gli asset maggiormente produttivi, come il sistema aeuroportuale ed il porto del Pireo, oggi gestiti da compagnie straniere.

Il simpatico effetto collaterale di questa strategia è che oggi anche quando il PIL greco nominalmente cresce (e sui nostri giornali ci spiegano che la Grecia è “uscita dal tunnel“), comunque la maggior parte dei ricavi sono immediatamente veicolati su banche estere, ai gestori, contribuendo in maniera irrisoria a un miglioramento delle condizioni di vita dei Greci.

Il modello che abbiamo di fronte – quello del MES – non è dunque quello del “crollo”, ma quello del saccheggio legalizzato, alla fine del quale resta il simulacro di una nazione, con la sua bandieretta e l’inno, ma di fatto ridotta ad un protettorato economico privo di ogni margine di reale indipendenza.

Revisione ed impostazione grafica: Lorenzo Franzoni

Leggi anche:

{kind=link}