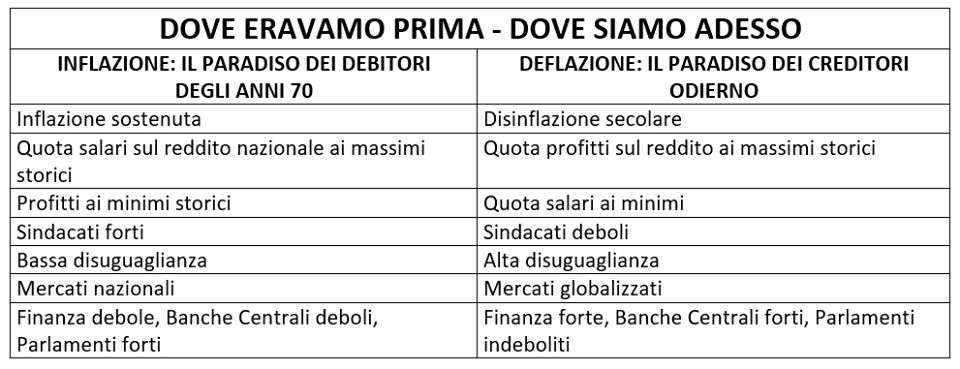

Elzeviro Informazione indipendente

Elzeviro Informazione indipendente

Linkiesta riscrive la storia per darci lezioni di storia. In particolare, ai nostalgici dei tempi della lira, dell’IRI e della grandezza internazionale dell’Italia.

Autore: Gilberto Trombetta

Di questo articolo di fine novembre 2019, probabilmente l’unica cosa – in parte – salvabile è il sommario, dove si ammette, come ha colto Vladimiro Giacché, «che il vincolo esterno ha svolto la stessa funzione che negli anni Venti avevano svolto i manganelli degli squadristi». Andiamo però a ribattere punto su punto alle imprecisioni, alla confusione e alle vere e proprie falsità contenute nel testo del pezzo de Linkiesta.

“Alla nostalgia per il tempo che fu sfugge però il passaggio successivo. Se le cose fossero andate così bene, perché mai fu deciso di cambiare? La decisione di frenare la spesa pubblica (che fino ad allora era finanziata anche con l’emissione di moneta) fu presa agli inizi degli anni Ottanta, la decisione di abbracciare la moneta unica fu presa a metà degli anni Novanta, e, sempre negli anni Novanta, fu smantellata l’IRI”.

Dire che se le cose fossero andate bene non si sarebbe cambiato il sistema è il più classico dei sofismi.

Come se il cambiamento di sistema fosse la dimostrazione stessa che quello precedente non andasse. Il punto è che nel cosiddetto 30ennio glorioso, dalla fine della Seconda Guerra Mondiale alla metà degli anni Settanta, l’Italia non era sicuramente un Paese perfetto, ma era un posto dove a molti era reso possibile vivere più che dignitosamente.

Certo, in quei 30 anni sia la rendita da capitale che la quota profitti toccarono i loro minimi storici. Quindi per qualcuno funzionava di meno. Qua vanno cercate le ragioni del cambiamento e della ricerca del vincolo esterno.

“Qual era la logica di questa decisione? L’Italia aveva una spesa pubblica fuori controllo, così come aveva delle relazioni industriali ‘oliate’ dalle molte svalutazioni. Non avendo il sistema politico italiano la forza per frenare la spesa e normalizzare le relazioni industriali, si pensò che la soluzione fosse quella di creare un vincolo esterno che agisse nella direzione voluta. Fu così deciso di cedere della sovranità quale strumento per uscire dall’angolo in cui si era finiti. La cessione di sovranità verso l’estero era quindi lo strumento per riacquistare sovranità verso l’interno. Tentiamo di articolare le affermazioni fin qui fatte”, si legge su Linkiesta.

No, l’Italia non aveva una spesa pubblica fuori controllo.

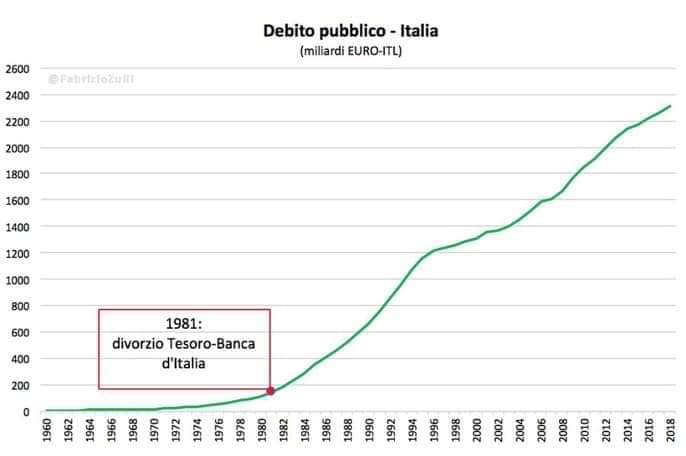

Quella esplose dopo la cessione di sovranità, con lo SME. E per colpa dello SME. Fino agli anni Ottanta, fino al divorzio fra Banca d’Italia e Tesoro del 1981 la spesa pubblica italiana non era fuori controllo. Come non lo era la spesa per gli interessi sul debito [Grafici elaborati da Fabrizio Zulli].

Il problema è che lo Stato mediava il conflitto sociale evitando molte ingiustizie e facendo diminuire le disuguaglianze. Cioè frenando l’arricchimento a spese dei lavoratori delle classi più ricche.

Il vincolo esterno fu l’escamotage con cui, grazie alla complicità delle peggior classe politica mai avuta, la classi più ricche, l’1% della popolazione italiana, ha sottratto la lotta di classe alla mediazione politica, quindi democratica, ponendola al riparo dal processo elettorale dentro istituzioni sovranazionali. Altro che cedere la sovranità esternamente per riacquistarla internamente. Hanno ceduto la sovranità del popolo e dello Stato che lo rappresentava per riprendersela loro, l’1% più ricco.

“Questo era il mondo della ‘sovranità’. Un mondo molto statalizzato. In questo mondo fu costruito negli anni Sessanta e Settanta lo stato sociale -ossia la sanità, la scuola e le pensioni – con le entrate che erano, a differenza degli altri Paesi che hanno costruito nello stesso periodo lo stato sociale, inferiori alle uscite. Da qui trae origine il gran debito pubblico dell’Italia”.

Come abbiamo già visto, non è vero:

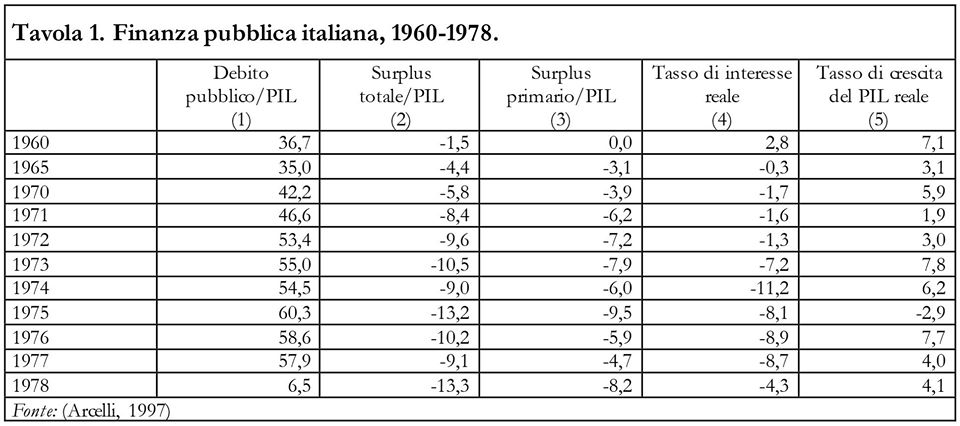

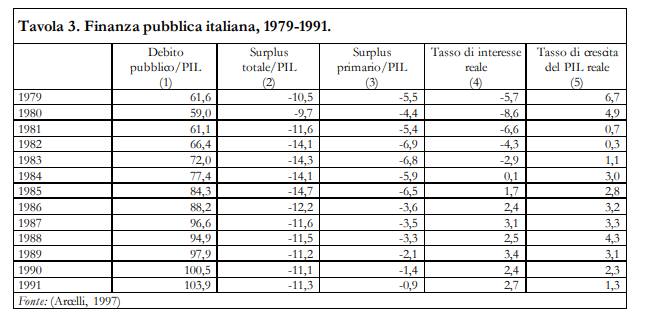

fino agli anni Ottanta, la crescita del debito pubblico italiano era tutto sommato contenuta, così come lo erano gli interessi sul debito. E il PIL cresceva a ritmi sostenuti. Non a caso si parlava di miracolo economico italiano e il modello dell’IRI era studiato ed invidiato ovunque [Tavola da “Farsi male da soli – Disciplina esterna, domanda aggregata e il declino economico italiano”, di Gennaro Zezza e Sergio Cesaratto].

“Il debito pubblico italiano fino agli anni Ottanta era detenuto dalle banche italiane. Era facilmente governabile, perché le banche erano in gran parte pubbliche. Poi, negli anni Novanta, il debito pubblico è passato nelle mani delle famiglie. Era di nuovo facilmente governabile, perché in cambio di rendimenti elevati, queste lo sottoscrivevano.

Si aveva così un meccanismo di consenso semplice. La politica governava il deficit e il debito prima attraverso le ‘sue’ banche e poi attraverso gli alti rendimenti. In questo modo non si poteva formare un giudizio di merito sul debito italiano. Nel primo caso gli investitori erano ‘catturati’, nel secondo ‘sedotti’. In breve, il Principe non faticava per ricevere il consenso degli elettori, perché il debito crescente si sarebbe poi scaricato sui ‘non nati’, che non votano (si può dire la stessa cosa del sistema pensionistico che allora elargiva dei redditi superiori ai versamenti)”.

Poche idee, e molto confuse, quelle de Linkiesta.

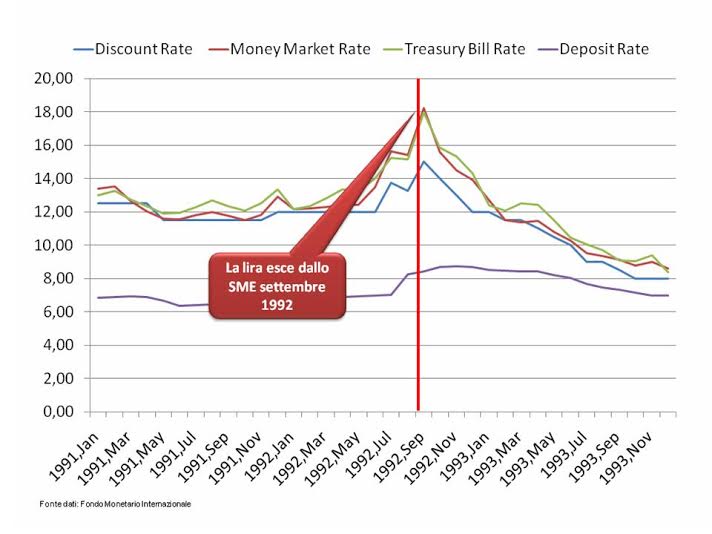

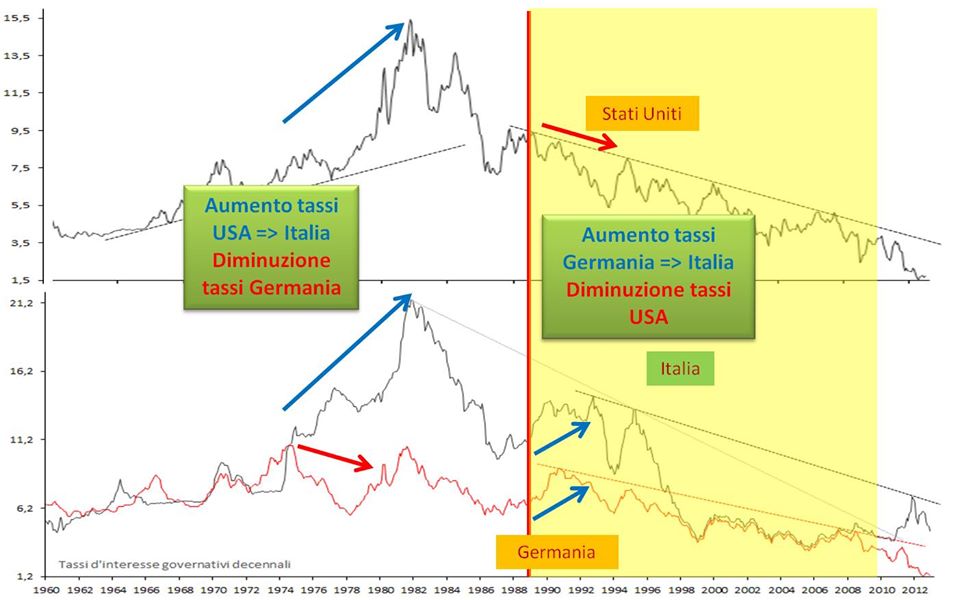

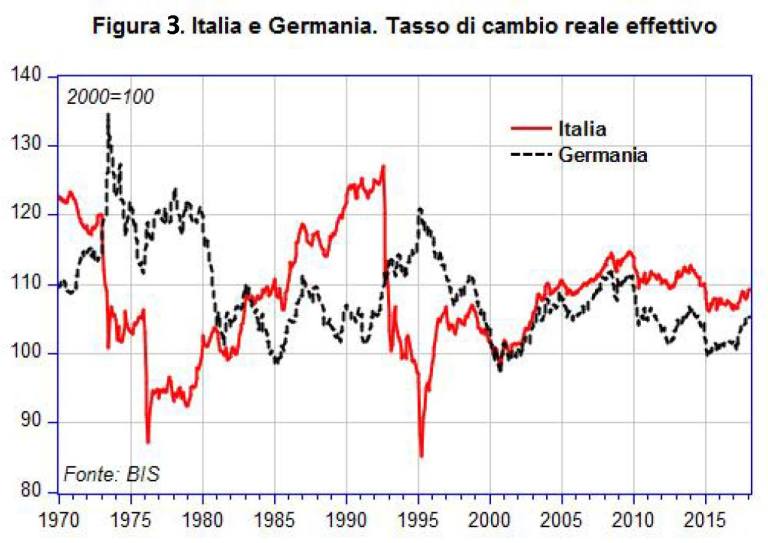

Qua ci si sta lamentando di fatto che prima del divorzio fra Banca d’Italia e Tesoro il debito pubblico fosse troppo facilmente controllabile. E infatti dopo, complice l’adesione allo SME (grafico 3) e le politiche restrittive di stampo monetarista adottate prima dalla FED con Voeckler e poi dalla Bundesbank (complice la riunificazione tedesca che così di fatto pagammo anche noi), gli interessi aumentarono facendo così esplodere il debito pubblico.

“Arriva con gli anni Novanta il momento del ‘mercato‘ nella doppia direzione degli Italiani che possono investire all’estero, e dell’estero che può investire in Italia. I giudizi di merito si possono perciò formare: qual è il premio – il maggior rendimento richiesto – per detenere il debito italiano rispetto a quello tedesco? Il Principe deve ora – e a differenza di prima – convincere una platea piuttosto vasta che il suo debito è sottoscrivibile. Cambia così la natura del rapporto: nel primo caso il Principe non doveva convincere nessuno intorno alla tenuta del debito, nel secondo, invece, deve farlo”.

Anche questo non è vero.

Come abbiamo già visto, i tassi di interesse sono aumentati per l’adesione dell’Italia allo SME, che impediva il riallineamento corretto delle valute tra di loro e che ci costringeva a scaricare i differenziali di inflazione causati dallo SME stesso sul’’aumento dei tassi di interesse. E il debito pubblico è esploso di conseguenza a questo meccanismo.

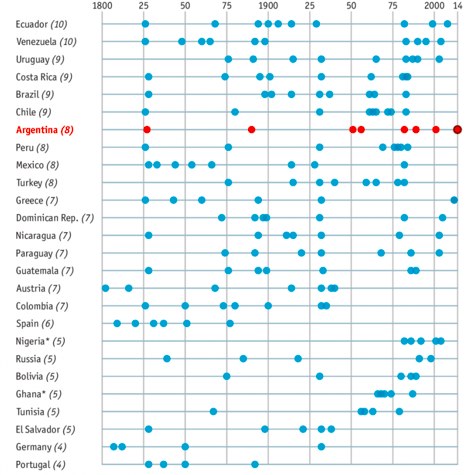

Tra l’altro, i mercati non hanno mai avuto dubbi sulla sostenibilità del nostro debito in presenza di sovranità monetaria. Fatto sta che l’Italia dalla sua unità a oggi non ha mai fatto default a differenza di altri Paesi. Tra cui la Germania.

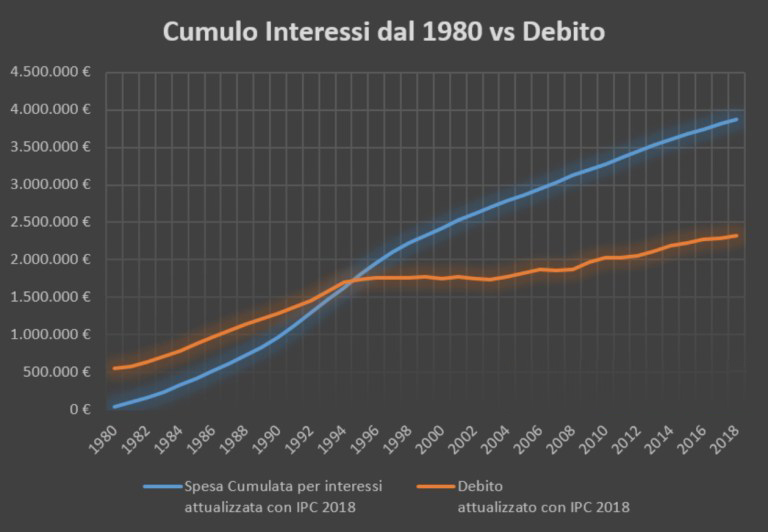

E dal 1981 a oggi ha pagato 3900 miliardi di interessi sul debito (cosa che è stata determinante per la sua esplosione.

“Chi desidera il ritorno della spesa pubblica in deficit è infastidito dal controllo che l’industria finanziaria esercita indirettamente (attraverso il differenziale di rendimento fra i BTP e i Bund: il famigerato spread) sulle politiche economiche, ed è anche infastidito dall’influenza di Bruxelles sui vincoli di deficit e debito. E quindi accusa i ‘poteri forti‘ di essere il nemico dell’Italia. Fu però decisa dal potere politico italiano e non dai poteri forti la cessione di sovranità. Perché mai? Questo il ragionamento”.

La scelta del vincolo esterno, come dimostrato, fu un elemento fondamentale per indirizzare clamorosamente la lotta di classe in favore delle classi più ricche, mettendola inoltre al riparo dal processo elettorale.

Questo non contrasta minimamente con i problemi evidenziati in seno al funzionamento di UE ed euro. Anzi, sono intrinsecamente legati. Senza le scelte compiacenti della classe politica ed imprenditoriale italiana, la cessione della sovranità per la ricerca del vincolo esterno non sarebbe stata possibile.

Per citare Carlo Galli nel suo ultimo libro, Sovranità, «Nel caso italiano, l’euro è stato apertamente perseguito dalle élite come “vincolo esterno”, per limitare la sovranità economica del Parlamento, impedendole le “derive sociali” (lo stesso era avvenuto con il “divorzio” fra Tesoro e Banca d’Italia , nel 1981)».

“L’Italia ha una base industriale, ma essa è penalizzata dagli alti tassi di interesse. Il livello di questi ultimi dipende dall’inflazione corrente e dall’incertezza intorno al suo corso futuro. L’incertezza richiede un premio (per il rischio) sopra il tasso di inflazione corrente. Il denaro alla fine costa molto più che in altri Paesi e penalizza l’industria italiana (ma anche le famiglie se accendono i mutui, e il Tesoro in sede di pagamento degli interessi).

Vincolando il cambio, l’inflazione non potrà che scendere, e vincolando il bilancio pubblico al solo finanziamento con obbligazioni (ossia senza emissione di moneta), l’inflazione non potrà che scendere. Se l’inflazione si comprime, i tassi (reali) d’interesse si comprimono, perché scompare il premio per il rischio, e quindi l’industria italiana non sarà più penalizzata rispetto ai concorrenti esteri”.

Ancora una volta, dispiace dirlo a Linkiesta, poche idee e ben confuse.

I tassi di interesse sono determinati dalla Banca Centrale. In condizioni normali. Sostanzialmente quella che l’autore dell’articolo propone come soluzione dei mali del sistema precedente, è invece la causa conclamata degli stessi.

Anche solo per una questione di mera consequenzialità temporale. E infatti quando la Banca Centrale non era indipendente ma accompagnava le politiche economiche del Governo, anche in periodi di alta inflazione i tassi di interesse reali erano negativi.

“Il ragionamento fin qui è lineare, manca però un pezzo tutto fuorché secondario. La decisione di apertura dei mercati e di adozione dell’euro aveva un risvolto politico, perché il meccanismo dell’aggiustamento dei conti e del consenso attraverso le svalutazioni era ora reso impossibile. I salari in Italia crescevano più della produttività. In diversi momenti nel corso del tempo – ossia man mano che crescevano differenziali di inflazione – le merci italiane diventavano meno competitive, e dunque si era a un bivio: o si fermava la crescita salariale, o si investiva in tecnologie superiori che avrebbero protetto la crescita del costo del lavoro.

C’era però una terza opzione. La svalutazione della lira era la più semplice delle soluzioni, perché le merci italiane tornavano (seppur temporaneamente) appetibili, mentre non si toccava la dinamica salariale, ossia si lasciavano intatte le ‘relazioni industriali'”.

Non è vero. I salari hanno smesso di crescere a metà degli anni Settanta.

Mentre la produttività ha continuato a salire. Almeno fino all’introduzione dell’euro sul finire degli anni Novanta.

Insomma un articolo estremamente tendenzioso e confusionario, quello de Linkiesta, e che confonde spesso le cause con l’effetto. E parliamo delle parti migliori.

Revisione ed impostazione grafica: Lorenzo Franzoni

Leggi anche:

Propaganda, percezione e realtà: i luoghi comuni sull’Italia, smontati

Leggi anche:

{kind=link}